2008/03/27: US確定申告デビュー

渡米時期がたまたま年末になったので、 税金関係の処理が楽になるようにいろいろ調整していた。つまり、

- 出国は2007年内。すると2008年の日本での住民税を払う必要がなくなる。 (もっとも、区役所に提出する国外転出届けの転出日は単なる自己申告で、 日付を証明するような書類も求められないので、 実際は年明けの出国でも年内転出の扱いにすることは可能といえば可能)

- 雇用開始は2008年1月。 したがって2007年のアメリカでの給与所得はゼロになるので、 日米ともに07年分の確定申告が不要もしくは楽になる。 とくにアメリカ側での確定申告は不要になるはず

2007年のUS source income

以下の2種類。

- US ETF(IVV) の分配金$48.06.

- 某KAME本の印税収入。大した額ではないが、 一応円換算すると雑所得で申告義務が発生するライン(20万円)をちょっと超えている。

前者については、 日米租税条約(Japan US tax treaty)に基づいてUS側で先に10%($4.81)源泉徴収されていて、 その後日本国内でも源泉徴収されているので基本的に税金関係の処理は完了している。

印税はドル建ての小切手でもらっていて、あらかじめ30%が源泉徴収されていた (30%というのはこういう場合の一般的な税率らしい。 カジノとかで儲けた場合の例がIRSのページにある)。 ただし、tax treaty的にはこれはどちらか一方の国にのみ納税すればよい(後述)。 日本側で払うことにする場合、雑所得として総合課税の対象となる。 この税率は普通のサラリーマンなら大抵10-20%程度だろうから、 (為替差損が生じないとすれば)日本側に払う方が得なことが多いはず。 本来なら、あらかじめUS非居住者として納税者番号 (individual tax identification number, ITIN)を取得し、 Form W-8BEN を提出しておけばUS側での源泉徴収は回避できるはずで、 実際にITINも取得(アメリカ大使館に行ったりする必要があって結構めんどくさい)してW-8BENも送っていたのだが、 出版社側の担当がひどいUS qualityの持ち主で放置プレイ扱いされ、 だんだんめんどくさくなってきてほったらかしにしていた (余談だが、そうこうしているうちに結局USで働くためにSSNを取ることになってしまったので、 せっかく取ったITINはまったくの無用の長物になってしまった…)。 源泉徴収されてしまった場合でも、 US側に確定申告すれば取り戻すことは可能。

日本での確定申告

一方、2007年(分の所得)はもともと日本でも確定申告をしないといけない状況だった。 あまりここでの主旨とは関係ないが一応書いておくと、

- 事情があって一部の保有株式を売却しており、売却益があった。

- 一方、非居住者になるのにあたって(証券会社の都合により)やむなく 損失を出して売却せざるをえなかった株式もあった。 ので、この2つを通算して税額を減らした方がトク。

- 印税収入も一応雑所得として申告が必要な額に達している

印税に関しては、上述の通り日本側で税金を払ってUS側から取り戻す方が 金額的には有利になると思われるのだが、 それだけのためにUSで確定申告するのもめんどくさいということで、 当初は日本側の申告時に外国税額控除 (国税庁のページの説明参照) を申請して免税してもらおうと思っていた。 が、国税庁のページの説明を読むと、 何やらいろんな書類を用意しないといけない上に計算がひどくめんどくさそうで、 かつ申告期限の3月中旬頃まではまだ生活立ち上げその他でも結構忙しく、 さらに申告書の提出も遠隔での家族経由ということで細かい対応が難しい、 ということで結局断念。すなおにgross incomeに基づいて申告した。 この時点で二重取りされたことになり、 US側から取り戻すための動機が俄然強まった。 なお、この場合、為替レートは小切手の発行日時のレートを適当にwebなどから 探して日本円に換算し、その金額を申告書に勝手に書けばいいらしい(税務署に電話して確認した)。 今回の申告用にはここ を使った。 さらに蛇足ながら、 これも証券会社の都合で泣く泣く解約したFXで損失が出ていた(1万円程度だが)ので、 それを雑所得の損失として申告して印税収入と通算し、 さらに経費も(控え目に)申告してできる限り節税をはかった。

蛇足ついで: 以上の所得と2007年の給与所得に加えて、 退職した関係で退職金と厚生年金の一次裁定金という「収入」もあったのだが、 これらについては申告の必要はない。 この2つは他の所得とは分離課税で処理される「退職所得」扱いで、かつ 基本的には会社側で税金関係の処理をしてくれているため。 なお、退職所得の控除額はかなり大きい (たとえばここ参照)ので、 下っぱがもらうような少額の退職金であれば税金は取られないのが普通。

USでの確定申告

というわけでアメリカでの確定申告。 2007年は非居住者ということでnon resident用の Form 1040-NR を使えばよい。 2007年末の一部分だけ就労ビザを持ってアメリカに入国しているという事実が 影響するかどうかがちょっと心配な点だったが、 2007年の間には給料はもらってないということで問題ないらしい。

とはいえ、1040-NRの instruction もかなり分厚く、結構めげそうになるものの、 頑張って読んでみると、3ページ目にある "simplified procedure for claiming certain refunds"が適用できることがわかった:

- You were a nonresident alien: これは基本的に滞在日数のチェックのみの問題で、2007年に関してはOK

- You were not engaged in a trade or business in the United States at any time: これは自分で事業をやってるような場合のみの問題のようなので、関係なし(OK)

- You had no income that was effectively connected with the conduct of a U.S. trade or business: 2007年はアメリカでは給料をもらってない(というか、 そうなるように仕事はじめの時期を調整した)のでこれもOK。

- Your U.S. income tax liability was fully satisfied through withholding of tax at source: 分配金、印税ともに源泉徴収されているのでOK.

- You are filing Form 1040NR solely to claim a refund of U.S. tax withheld at source: 印税で徴収されている分を取り返す(だけの)目的なのでOK.

以下は今回のForm 1040-NRの内容。

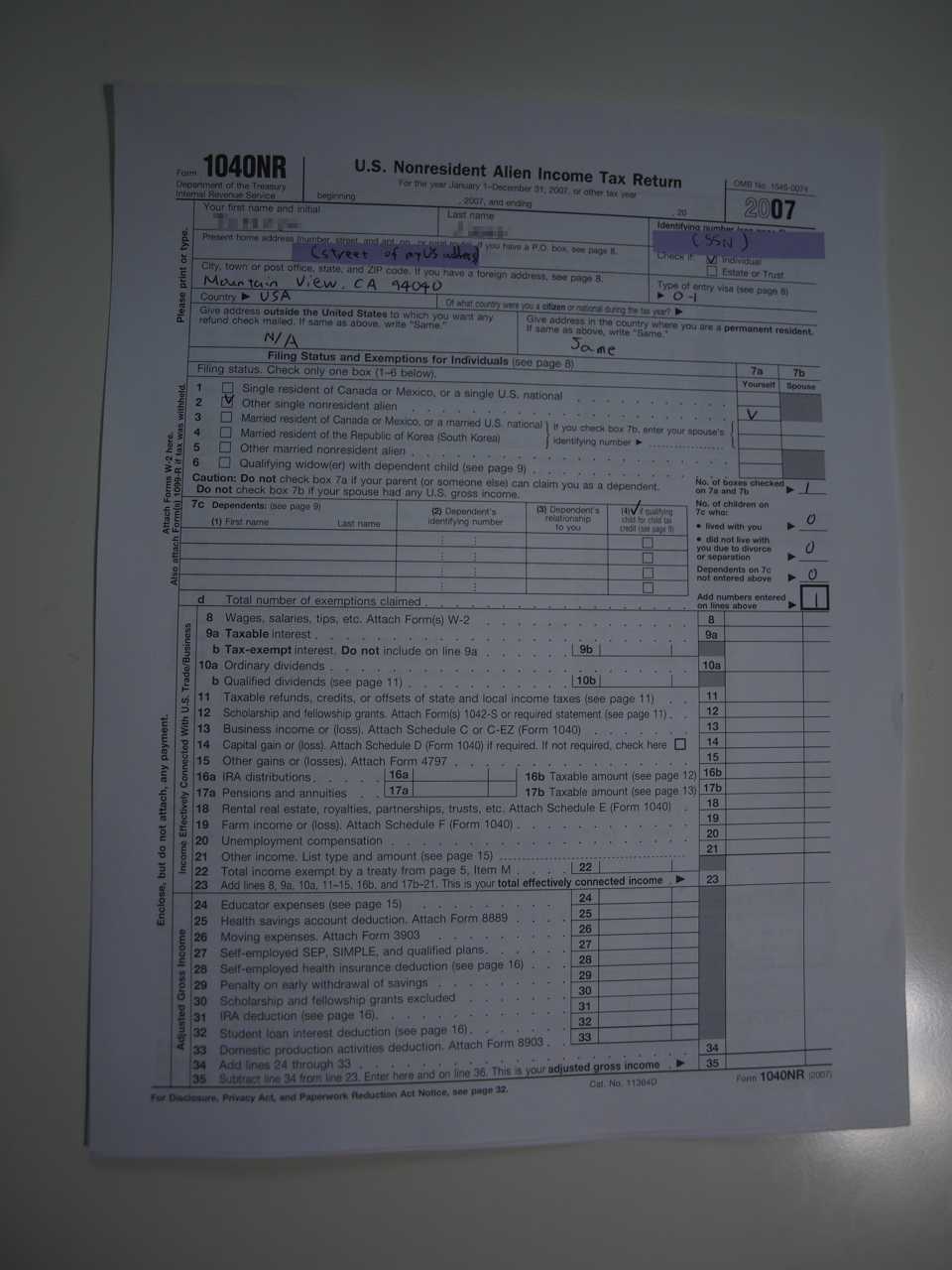

まず1ページ目は基本的な個人情報のみ記載。

ただちょっと例外的かと思うのは、申請者が現在アメリカに住んでいるということ。

たぶんこのフォームを使う典型的なパターンは、

外国に住んでいてたまたまアメリカでの収入(利子や配当など)があった人が二重取りされないように還付を要求する場合だと思われるが、

僕の場合は(今回の申告とは別な理由でたまたま)2008年からUS居住者になっている。

したがって住所もアメリカのものになるし、SSNもビザも持っていることになる。

これらを持っていることが申告する所得と全然関係ないのがちょっと気持ち悪いが、

記入しないわけにもいかない。

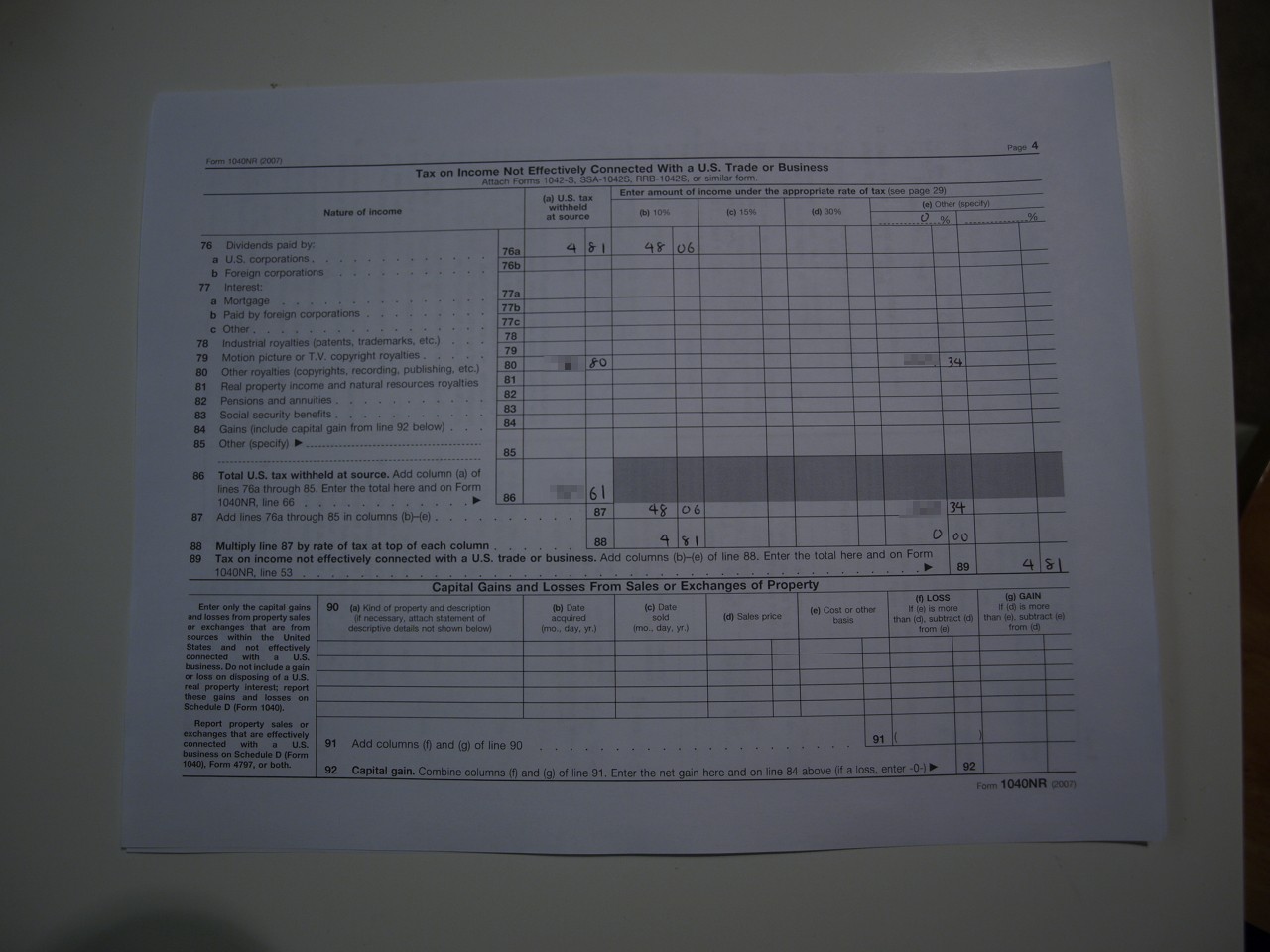

次に4ページ目を先に埋める。ここは所得と徴収済税額の一覧。

分配金(dividend)は76aに記入。これは日米租税条約に基づいてすでに10%源泉徴収

されているので、(b)の欄に税引き前の所得金額、(a)の欄はその10%にあたる

税額を記入。

一方、印税(royalty)は80行目にあたる。

これは条約的にはどっちかの国だけに払えばよいはずなので、

(e)の列に0%の項を足し、そこに税引き前の収入を記入。

実際にはこの3割が源泉徴収されているので、その額を80(a)に記入。

86-89行は説明にしたがって計算して埋めればよい。

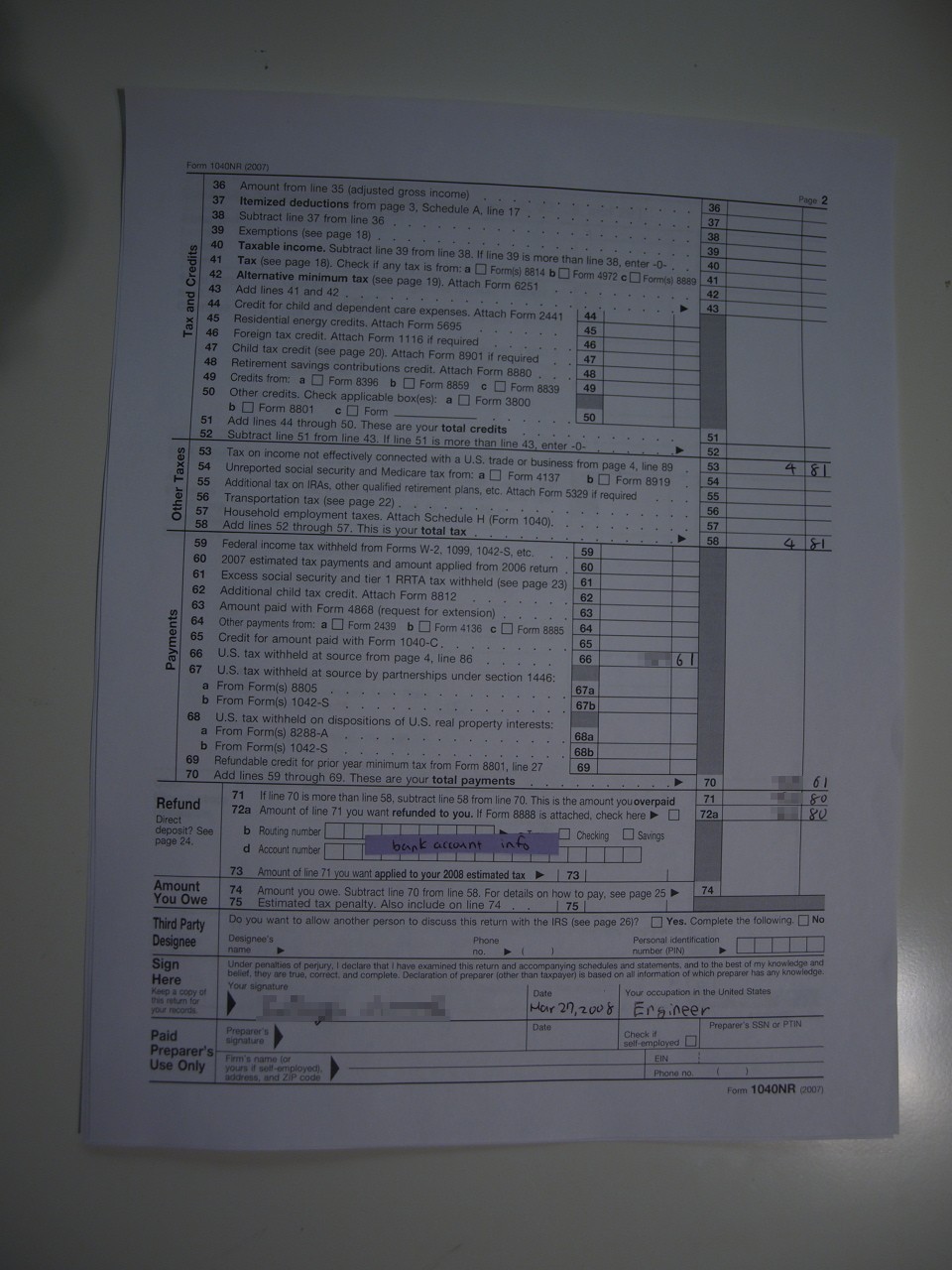

4ページ目が埋まったら、その内容に基づいて2ページ目を記入。

ほとんどの欄は空欄でよい。"Other Taxes"の項に、

本来払うべき税額を4ページ目の内容に基づいて記入。

66行目には実際に徴収されている額を記入。

その差額が還付額で、これを71行目に入れる。

今年まとめて全部取り戻すので、72aは71行目と同じ。

72b,cにはアメリカの銀行の口座情報を記入。

送金用のrouting number(72b)を正しく記入すれば日本の銀行口座とかも

指定できそうな気もする。あとは署名と日付。

3ページ目は記入しなくてよい(はず)。

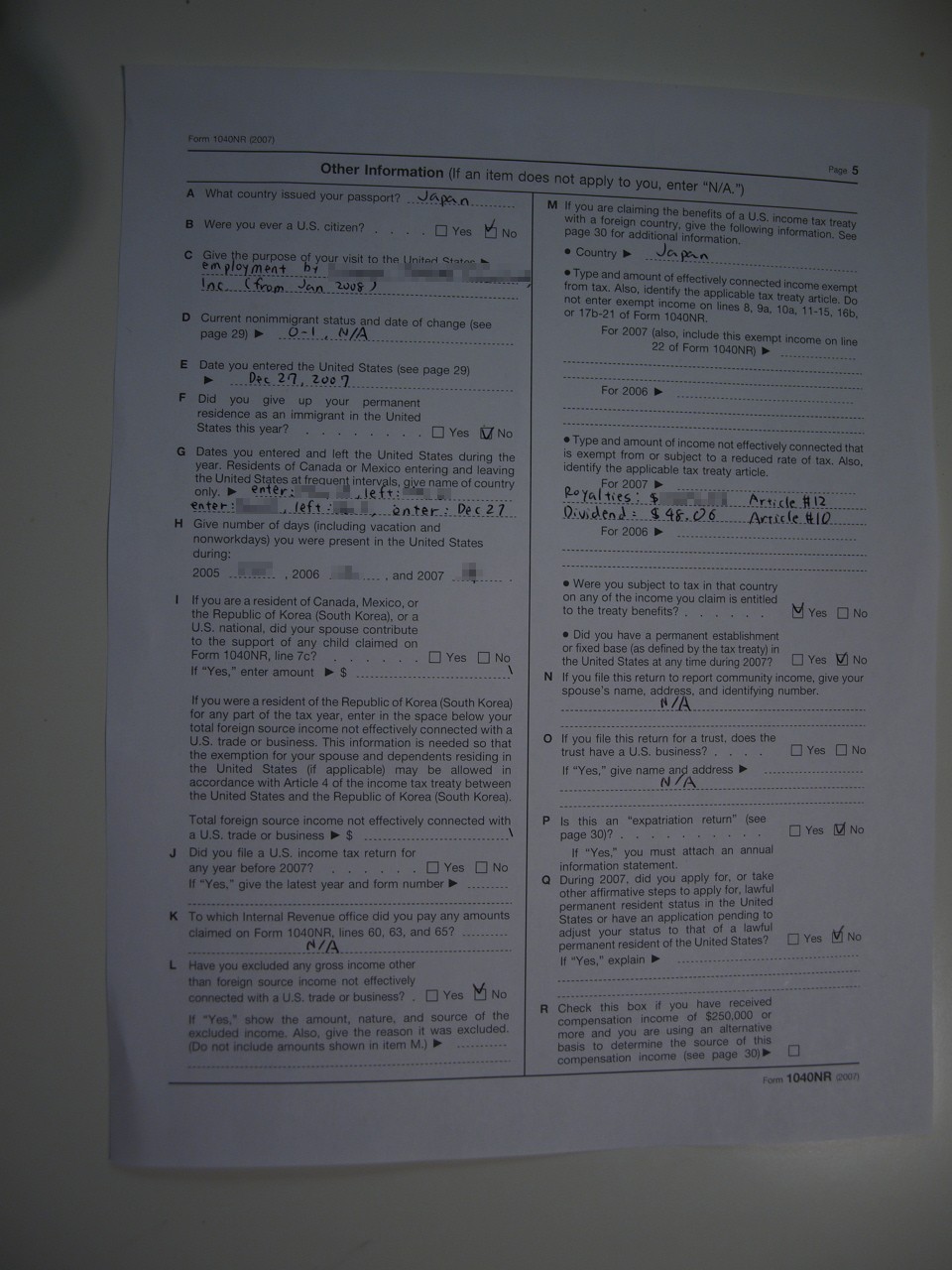

5ページ目でまたちょっと悩むものの、いろいろぐぐったりしつつなんとか記入。

以下はとくに悩ましいitemについての注釈。

- Item C: give the purpose of your visit to the United States

- 申告している所得といまアメリカにいることは無関係なので、 ここにはいまいち何を書くべきかわからなかったが、 とりあえずいま居住している理由(現在の雇い主によるemployment)を書き、 2007年の所得とは無関係だということを示すために "from Jan 2008"と注釈してみた(これにどのくらい意味があるかはわからないが)。

- Item D: Current nonimmigrant status and date of change

- Current nonimmigrant statusというのはビザの種類のことらしい (ちょっと違う文脈だが たとえばここ参照) のでそれを書く。 date of changeというのはグリーンカード申請とかの関係で何かビザの statusが変わった場合などに記入するらしい。該当しないのでN/A。 ここもItem C同様、このあたりの事情は申告する所得と関係ないのに記入しないといけないのかよくわからなかったのだが、とりあえず埋めてみた。 このあたりの情報は、Jビザとかでアメリカに住んでいながら税法上non resident扱いになっている人のことを意識しているのではないかという気がする。

- Item I: If you were a resident of Canada, Mexico, or the Republic of Korea...

- ここは、素直に読めば日本人には関係ないとしか思えないのだが、 CPA( を名乗っている人)の記載例には「日本人の場合には日本からの所得を記入」 とか書いてあったりして悩む(このサイトの情報は全般的にはとても参考になるのだが、ここだけはおかしい気がする)。 しかし、やはり日本人なら関係ないはずだという結論に(個人的に)至り、記入せず。

- Item M: U.S. income tax treatyの該当項目

-

最後の難関。

IRSの

Japan - Tax Treaty Documentsのページ

から

それっぽい

ものを発見。こんなのとても全部は読んでられないが、

"dividend"とか"royalty"とかで検索して該当項目と思われるところにいきついた。

Dividendについては、Article 10の2

(a)(b)によりアメリカに払う税金は10%だけ(そしてその分は源泉徴収済)でよいことがわかる。 Royaltyについては、article 12の1項に "Royalties arising in a Contracting State and beneficially owned by a resident of the other Contracting State may be taxed only in that other Contracting State." とあるので、 日本(the other Contracting State)で税金を払っていれば アメリカには払う必要がない、ということでよさそう。 というわけで、それぞれについて、該当するarticle番号とgross incomeを記入。

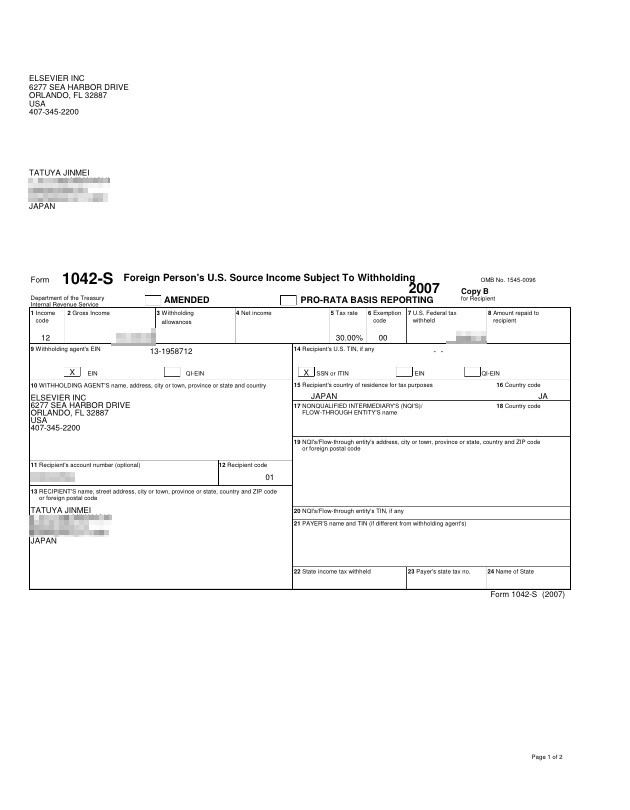

というわけで手探りで何とか申告書を記入し、 出版社に要求して送られてきたForm 1042-S(源泉徴収票みたいなものか?)を同封して返送。 深く考えずに普通郵便で送ってしまったが、 US qualityを考えると配達証明付き書留にすべきだったかも…。 無事還付されますように、と祈りつつ待ってみる (2008年5月11日現在、何も音沙汰がないが、どのくらいかかるんだろう…)。

2008年5月24日追記: IRSのページ で追跡できることがわかったので、確認してみたら、 4/18に振り込んだとのこと。 Checking accountを指定してた気がしていて見逃していたが、 もう一度確認したらsavings accountの方にちゃんと申告した全額が振り込まれていた。 すばらしい!

おまけ: 出版社から送られてきたForm 1042-S:

さらに無関係なおまけ: Tofu Houseでの晩飯と、

Santa Claraにある韓国系銭湯。

この頃は寒くてアパートのspaに入る気がしなかったので、

湯船につかりたくなったら銭湯に行っていた(高いのでたまにしか行けないが…)。

Email: jinmei at kame dot net

最終更新: (none)