例年、正月に前年の収支を元に家計を見直して、ついでに資産運用状況も確認することにしている。過去の例にならって今年もその結果をまとめてみた。

運用資産全体の状況

2022年の運用利回り(内部収益率で計算)は-16.20%。高インフレと利上げ、それらに伴う株式や債券価格の大幅下落で散々な一年だった市場の状況に合わせて、筆者の運用成績も惨憺たるものであった。Great Recessionの2008年に記録した-19.18%に次いで過去二番目に悪い結果である。数十年ぶりとなるインフレが年間を通じて持続した(2022年11月時点での前年同月比headline/core物価はそれぞれ+7.1%、+6.0%)ことを考えると、実質では過去最悪と言ってもいいだろう。

運用開始の2002年からの通算利回りは4.81%。過去3年の異常なほどの好成績による「貯金」のおかげか、通算利回りの落ち込みがこの程度で済んだのは不幸中の幸いといえるかもしれない。

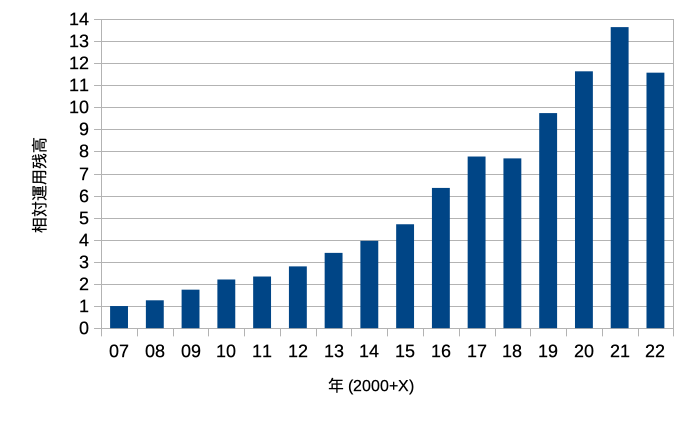

以下のグラフは、例年にならって2007年末以降の毎年末の運用資産残高の推移を表したもの(2007年分を1としたときの相対値)。

2021年に続き、22年もやや例外的な諸事情があり、netでの運用投入額がかなり少なかったこともあって、総残高は2020年末頃まで巻き戻されてしまった。

ポートフォリオ全体と資産クラスごとの成績

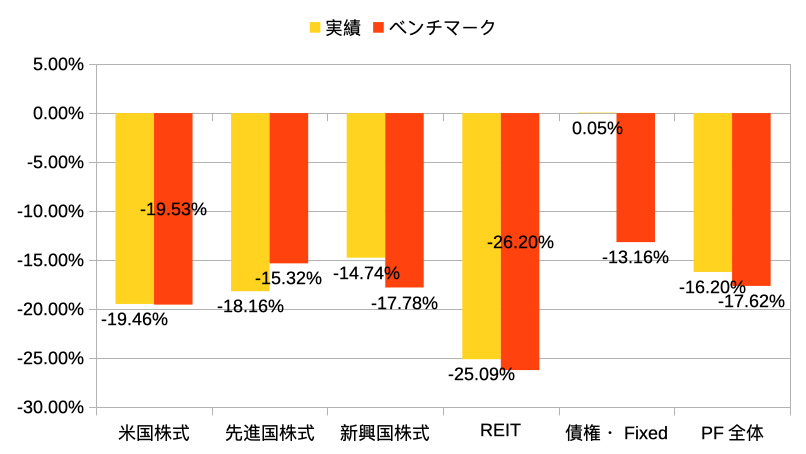

以下は主な資産クラスごとおよび運用資産全体の2022年利回りをまとめたもの(前者は税引き前リターン、後者は現時点で支払っている税金(ほとんどは配当に対するもの)を差し引いた後のリターン)。

「ベンチマーク」も過去と同様に、資産クラス別にはVTSAX、VTMGX、VEMAX、VGSLX、VBTLXを、ポートフォリオ(PF)全体に対してはバランスファンドのVASGXを採用している(VASGXの場合は分配への税引き後リターン)。

米国株式については、2022年は売却や(分配の再投資を除き)買い増しが一切なかったため、資産の内訳(fund)がほぼ同一であることから、当然のようにベンチマークとほぼ同一の結果となっている。

(米国を除く)先進国と新興国の株式のリターンに見られるズレの原因は細かく追求してはいないが、2021年と同じく、実際に保有しているfundとベンチマークのfund(およびそれぞれの対象index)に若干違いがあることと、この2つのクラスにまたがる形になるfund(VTIAX)のリターンをそれぞれのクラスに分配する方法が少しいい加減であることが原因ではないかと思われる。実際、先進国と新興国の結果を合算したリターンは-16.35%、VFWAXのリターンが-15.50%なので、まだ差はあるものの概ね同程度の結果といえそうである(新興国とそれ以外の比率がVFWAXと筆者とで違うであろうことだけを取っても差が出るのは自然である)。

REITについては、多少の誤差はあるがほぼベンチマークと同等だった。2021年までの誤差の一因だったと思われる「など」の部分を2022年8月に解消し(なお、これに伴い、今回よりこの資産クラス名から「など」を消している)、資産の中身がほぼベンチマークと同じになったことも寄与していると考えられる。

今回、もっとも興味深いのは債権(およびfixed income)クラスの差だろう。このクラスは、もともと資産の内容が「ベンチマーク」から大幅に乖離している(ベンチマークがいわゆる「債権」のfundでmaturityも中期であるのに対し、筆者はhigh-yield savins, I-bondや日本に残した定期預金などもここに含めている上に、債権fundもここ数年は短期のもの限定で運用していた)ので、リターンの直接比較にも大した意味はないのだが、2022年については、ベンチマークのVBTLXが-13.16%の大幅下落であったのに対して筆者のポートフォリオではごくわずかながらプラスであり、大差がつくという結果になった。VBTLXが債権クラスとしては異常なほどに悪成績だったのは、急激に進んだ金利上昇による債券価格の下落によるものだろう。一方、筆者の「債権・fixed」資産のリターンが相対的に非常に良かったのは、2022年唯一の勝ち組と言えるI bond(I bondだけのリターンを計算すると7.28%になる)が相当割合含まれていることが主要因と思われる。逆にいうと、I bondの活躍にも関わらずかろうじてプラスという結果にとどまっているのは、保有中の中期債権fundの値下がりや、超円安化による円建て資産のドル建てでの価値下落が相当厳しかったということであろう。

ポートフォリオ全体では、2021年に続き「ベンチマーク」のVASGXを若干ながら上回った。とはいえ、2018年と同様、全体含めほぼすべてのクラスの資産が下落する中、「下落幅がマシだった」という形なので、目糞が鼻糞を笑っているような結果ではある。ただし、これで過去5年中3回はベンチマークを超える結果となり、過去5年の累積年率リターンも5.22%対3.75%でベンチマーク超え、10年でも5.18%対6.73%と、差を縮めてきてはいる(いずれも分配の税引き後のリターン、ただし筆者の場合少なくない部分を税優遇口座内の資産が占めているので、この比較は完全にfairではない)。大きな傾向として見ると、VASGXのこれまでの好成績が米株式の「一人勝ち」状態だった過去10年ほどの状況を反映していたのに対して、米株式もさすがにこれまでの勢いを失って「平均への回帰」が起こり始めている兆候とも思えなくもない。今後5-10年くらいにどうなっていくかが興味深いところである。

資産配分状況と2023年の運用計画

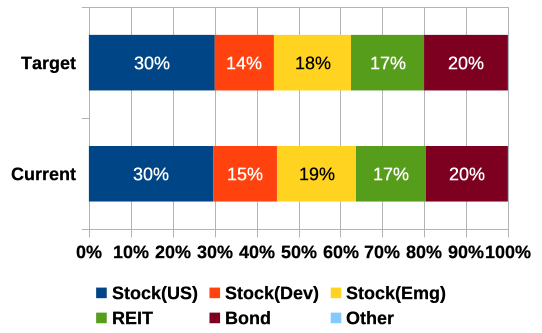

下のグラフは2022年末における筆者の運用ポートフォリオの内訳を、目標(target)ポートフォリオと並べて表したものである。

若干の乖離はあるものの、全体としてはほぼ目標通りの配分となっている。2023年は、ときどきの時価を確認しつつ、新規購入分で歪みを調整する程度のリバランスでよさそうである。

過去数年同様、2023年も税優遇口座への拠出だけで運用可能額を使い切ってしまいそうな見込み(むしろ課税口座の資産を一部支出にあてて実質的に課税→優遇口座というリバランスをする形になるかもしれない)なのだが、I bondだけは今年も購入するつもりである。10年超くらいの期間保有するだろうことを考えれば現時点での高利回りも結局誤差かもしれないが、状況に関わらず毎年買うことにはしているし、とりあえず今後半年くらいの間にI bondより優れたリスク・リターンバランス(リスクは事実上ほぼゼロ)を持つ運用対象が現れるとはとても思えないことから、何よりも優先して買うべきだろう。実際上は、現在保有している短期muni bond fundからのリバランスという形になるだろう。

新規購入分では、そろそろ中期程度の債権fundを買い増しするかもしれない。今後どこまで金利が上がるかは、ひどく曇っている筆者の水晶玉にはまったく映らないのでわからないが、過去数年の異常な低金利と条件が違うことだけは確かなので、ほぼ短期限定だったこれまでの運用姿勢を変えても良い時期のように思われる。

Recent Comments