以前のblogエントリに書いたように、2013年12月にHSAを開設して以来、筆者は資産運用のための「隠れIRA口座」としてHSAを使っていたため、いままで一度もお金を引き出したことがなかった。

しかも、このままなら引き出すとしても遠い将来だろうと思っていたので、医療費の領収書や請求書などもあまり深く考えずに捨ててしまっていた。ところが、不覚にも、HSAの払い出し請求は(口座を保持している限り)どれだけ古い費用についても可能だということをごく最近まで認識していなかった。そうだとすると、とにかく可能な限り領収書の類は残しておき、将来HSAからお金を引き出して使いたくなったときには貯めておいた未請求分までの額は時期に関わらず非課税で取り出せることになる。とくに、たとえば想定外の事情で日本に永久帰国しないといけなくなったような場合に、その後の扱いにいろいろ謎が残るHSA内のお金のうち少なくとも一定分を税金・ペナルティなしで引き出せる可能性を持っておくというのは役立ちそうである。

ということで、いざというときの事務手続きでハマったりしないように実際に引き出しの練習をしてみることにした…などと大仰に書くまでもなく、HSAを本来の用途で使っている人にとってはごく日常的な作業なのだろうが、筆者にとってデビューであることには変わりない。また、実際に作業してみたら事前には思い至らなかったような発見もいくつかあったので、それらも含めてメモとして残しておく。

まず、「払い出し請求がどれだけ古い費用についても可能」という点についてだが、公的な資料ではないが(IRSの公式文書でこれを明記したものは見つけられなかった)たとえばHSA Resourcesというコンサル会社(?)のFAQには以下のようにはっきり書かれている:

As long as you had your HSA established at the time the expense was incurred, you save the receipt and it was not otherwise reimbursed, you can reimburse yourself for the expense from your HSA even years later.

ここで、「HSAが”established”であること」が条件になっているが、IRS Pub 969によれば、establishedとみなされる期日は州法で規定されることになっている。カリフォルニアの州法まであたって調べてはいないが、Pub 969の記載内容からすると、常識的に口座を保持している期間は”established”だと考えてよいように思われる。また、Pub 969の他の記述によると、

- establish前の期間の医療費は”qualified expense”ではなく、そのための引き出しは課税・ペナルティの対象となる(なのでたとえばHDHPに入ってからHSAを開くまでの間の費用には使えないと思われる)

- HSAを他の金融機関に移管した場合は、移管元の口座がestablishされた時点から継続してestablishされていることになる

さて、以前のblogでも書いたように、筆者はHSAをHSA Bankに開設している。HSA Bankはオンライン銀行なので、引き出しに関する手続きもすべてオンラインで完了する。まず、引き出すお金の振込先銀行を登録する(実はこれもまだしていなかった)。銀行の口座情報とrouting numberをオンラインで入力すると、数十セントのお金が一時的に指定口座に振り込まれるので、その額を再びオンラインで入力することで認証する。これは3-4営業日程度で完了。

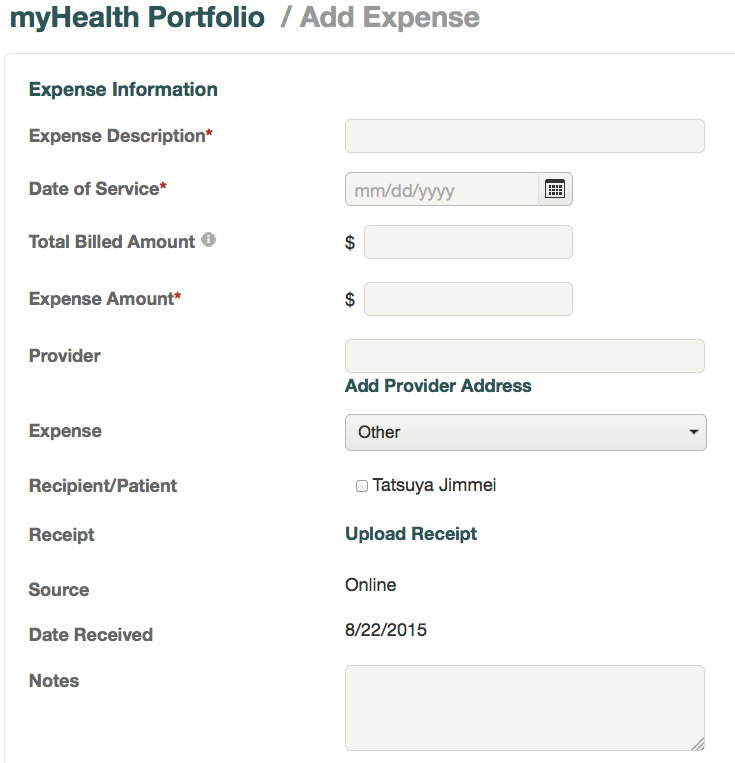

引き出しの手続きについては、まず、以下のような”expense”のメニューに必須事項を入力する。

ここでちょっと意外だったのは、領収書が必須ではないということ。”Required”の項目は費目・日付・自己負担額だけである。実際に、念のため手元に領収書のある医療費で、それを添付せずに引き出し請求してみたが、何も聞かれずにちゃんと振り込まれた。引き出した額(の合計)については、その年についてのtax returnにおいてIRS Form 8889で報告する必要があるのだが、その際運悪くrandom selectionに引っかかったり何か他の理由でIRSの目に止まったりすると、監査を受けて証拠を出せと言われたりするのかもしれない。ただ、引き出し手続き上事務的に領収書を要求されることがないとわかったのは朗報である。領収書のある分だけ請求するのにこしたことはないと思うが、最悪がIRSとの直接交渉だとするなら、保険会社のEOB(explanation of benefit)などで説明したりする余地があるような気がする。ということで、領収書を捨ててしまった過去の分についても、説明できそうな資料があるものについては記録を残しておこうと思う。

ちなみに、HSA bankには登録した費用をexportする機能もあり、日付や金額、HSAから支払い済みかどうかなどの情報をCSVファイルの形式で取り出せる。なので、医療費が発生し次第随時HSA bankに登録しておいて、ときどきバックアップとしてexportしておくというのがいいかもしれない。

さて、必須項目を埋めてsubmitし、さらに「支払い」ボタンをクリックして入金先に登録銀行を指定すると、あとは上記の通り何も聞かれることもなく、2日後くらいには銀行に入金されていた。また、1年以上前の費用(こちらは領収書も添付した)についても請求してみたが、これも問題なく支払われ、過去の分についてもOKということも確認できた。

ということで、ここまでは無事にデビュー完了。あとは次回tax returnでForm 8889のdistribution partをちゃんと書くことと、その後万一IRSが何か言ってきたらそれに対応といったあたりの未経験作業が残っているが、これはそのときのお楽しみである。あと、数年に一回くらいは試しに少額を引き出すようにしてみるというのもいいかもしれない。

2015年September24日 9:27 PM

[…] 一方、半ば予想はしていたが、HSA Bankの口座はやはり居住者専用だった。どこか他に非居住者でも維持可能なHSAがあればそこに移すという手はあるかもしれないが、ひも付きの運用口座までまとめて移管はできないだろうし、そもそも非居住者の口座維持を認めるHSAが存在しているのかどうかもいまのところ定かではない。となると、以前のblogにも書いたように、帰国のためにいざ口座を閉じないといけなくなった場合に課税と(年齢次第では)ペナルティを伴うnon qualifiedの引き出しをできるだけ避けられるように、未請求の医療費の記録をしっかり残しておくことがますます重要になりそうである。 […]