例年、正月に前年の収支を元に家計を見直して、ついでに資産運用状況も確認することにしている。過去2年の例にならって今年もその結果をまとめてみた。

運用資産全体の状況

2019年の運用利回り(内部収益率で計算)は18.53%。2018年末の落ち込みから株価がV字回復して世界的に株高が続き、(おそらく)FRBの利下げで債権価格もREITも上昇と、あらゆる資産クラスで記録的な上昇という結果になった。2017年の16.47%を超えて、アメリカに来てからの単年度での最高記録を更新した。また、運用開始の2002年以来からの通算利回りは昨年の3.99%から5.81%に回復した(一応期待利回り6%を目安としているのでまだ不満ではある)。

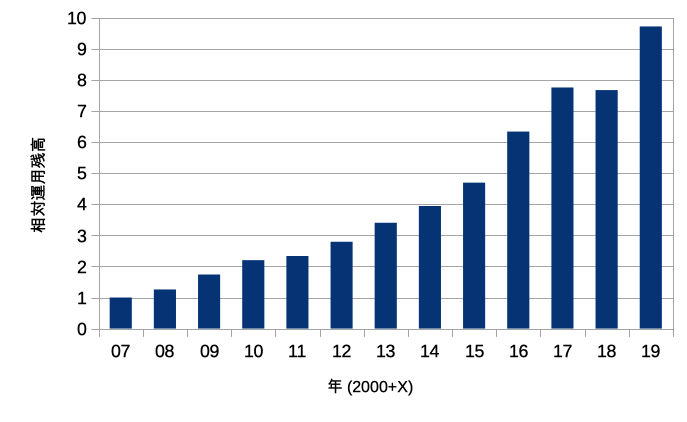

以下のグラフは、例年にならって2007年末以降の毎年末の運用資産残高の推移を表したもの(2007年分を1としたときの相対値)。

2018年が総残高ベースでマイナスだったこともあって19年の伸びが際立っている。2007年末の残高比の10倍にあと少しというところまで到達した。

資産クラスごとの成績

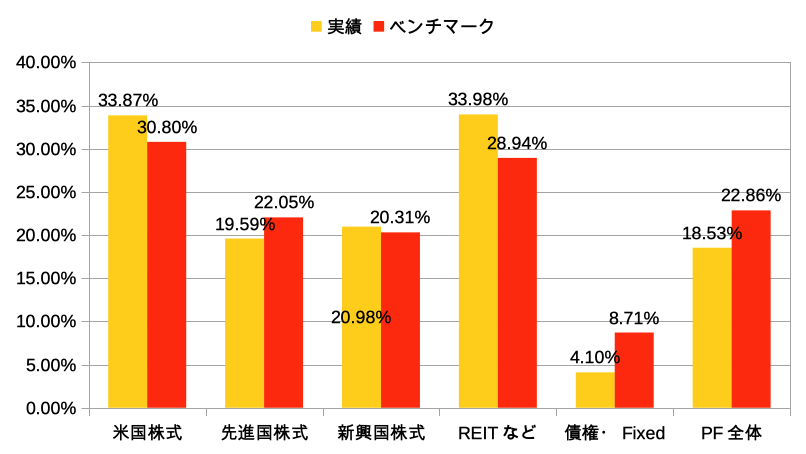

同様に、以下は主な資産クラスごとおよび運用資産全体の2019年利回りをまとめたもの(前者は税引き前リターン、後者は現時点で支払っている税金(ほとんどは配当に対するもの)を差し引いた後のリターン)。

「ベンチマーク」も昨年のblog同様に、資産クラス別にはVTSAX、VTMGX、VEMAX、VGSLX、VBTLXを、ポートフォリオ(PF)全体に対してはバランスファンドのVASGXを採用している(VASGXの場合は分配への税引き後リターン)。

各国の株式については、筆者の保有資産はほとんどベンチマークのfundと同一であり、2019年も売却は一切していないので、差分については買い増しの時期が結果としてプラスだったかマイナスだったかの差であろう。ただ、筆者は買い増しの時期についてタイミングを見計らうことはせず(というかタイミングを見計らってリターンを上げる超能力などないのでそういうことはせず)、余剰資金が入り次第ポートフォリオのバランス上不足しているクラスの資産をほぼ自動で買い増しているので、この部分について何か改善できることはないだろう。REITについては、同様に買い増しタイミングがプラスに働いたことと、「など」の部分の調整がたまたま有利な結果になったからだと想像する(なお、この「など」の部分は本来はゼロにしたいところであり、現在も徐々に売却をすすめて割合を減らしている)。債権で大きな差が出ているのは、ベンチマークのVBTLXの方が償還期間長めの債権を多く持っているせいではないかと思われる(VBTLXでは償還期間3年以上の債権が75%あるのに対し、筆者の場合は75%が短期の債権)。資産の分散という意味でももう少し長期の債券も取り入れた方がいいのかもしれないが、現状のような超低金利下ではなかなか長期債にも手を出し難く、悩ましいところである。

PF全体については次節で考察する。

ポートフォリオの成績

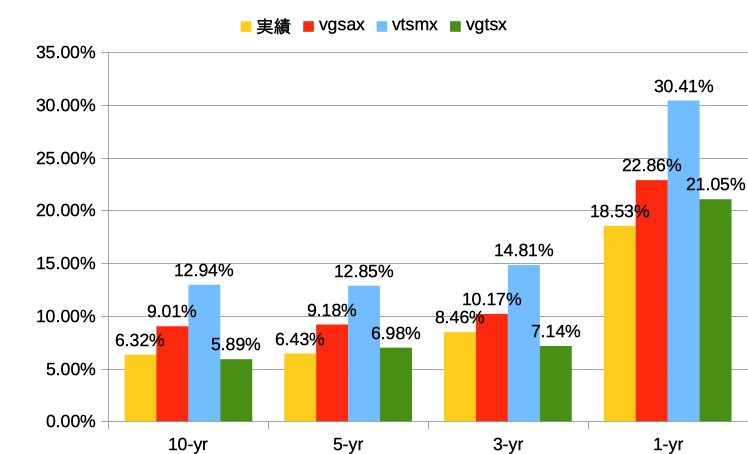

以下のグラフは、昨年にならって、PF全体の過去10,5,3,1年のリターンについてベンチマークfund(VASGX)と比較したものである。また、昨年同様、米国株式100%のPFとしてVTSMXのみに投資した場合と、米国外株式100%のポートフォリオとしてVGTSXのみに投資した場合の計算結果も含めている(この2つはそれぞれVASGX内の該当資産クラスを構成するファンドでもある)。リターンの計算についての注釈は昨年のblog参照。VASGXの分配利回りは、今年は2.28%として計算している。

昨年の結果と同様に、筆者のPFの成績はベンチマークfundに対してかなり見劣りするものである(とはいえ、株式100%であるVGTSXとの比較では健闘以上の成績とも言える)。その主要因も昨年考察したとおりで、PFにおける米国株式の保有率の差によるものが大半だろう。今年の結果については、株式対債権比率(ベンチマーク8対2に対し筆者のPFでは7対3)や、債権クラス資産での成績の差も多少効いているかもしれない。これも昨年同様、この結果によって米国株式の保有率を上げようとは思わないが、株式対債権の比率については、中期的には再検討の余地があるかもしれない。Great recessionを含む過去の暴落局面での心理状態や運用行動から振り返っても筆者のリスク耐性にはまだもう少し余裕があるような気がするし、総残高が大きくなってきたのにつれて安全バッファとしての債権クラス資産の絶対額も増えてきているから、もう少しリスクを取って株式比率を上げてもその後の下落局面で心が折れる可能性は低いように思う。この点については今後もう少し考えてみたい。

資産配分状況とリバランス計画

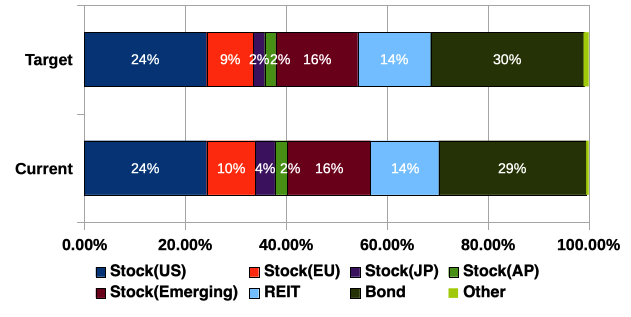

下のグラフは2019年末における筆者の運用ポートフォリオの内訳を、目標(target)ポートフォリオと並べて表したものである。おそらくは株高の影響で、若干債権クラスの比率が低くなっているが、全体としては概ねtargetに近いところに収まっており、大きなリバランスの必要はなさそうである。年が明けて401(k)への積極拠出も再開することになるので、当面は債権クラスの資産を買い増しつつ様子を見るくらいでよさそうである。(ただし、前節の通り、より長期的には株式対債権の比率を見直すこともないとは言えない)。

なお、去年のblogでは、「多少債権クラスから米国株式クラスへのリバランスを実施することになるだろう」と書いていたが、正確な資産割合を確認してから実行しようと思っているうちに株価が急回復したので、結局401(k)への拠出先を米国株式fundにする以上の変更は不要であった。

2020年予想

最後に、慣例にならって今年の運用成績を予想しておく。毎年大幅にハズしており、昨年は弱気に+3%と予想していたが、結果は大幅プラスであった。毎年よくこれだけハズせるものだと逆に感心してしまうが、自分にはいかにマーケットの先行きを見通す能力がない(ので愚直な運用しかない)かを再確認させてくれるくらいの意味はありそうだ。

さて、2020年も波乱要因が多く、悩ましい。ただ、減速してきたとはいってもアメリカ経済はまだしばらく持ちこたえそうだし、選挙の年でもあって景気や株価維持には敏感になるような気がするので、マイナスにはならないと予想する。結果としては去年の予想並みに+3%というところだと思っておく。

2021年May3日 11:53 AM

[…] 昨年頭までは目標ポートフォリオの配分を長らくいじらずにきたのだが、2020年には少し見直して、債権クラスの目標比率を30%から20%まで下げることにした。これは、昨年にも考察したように、筆者のリスク耐性を再評価した結果、もう少しリスクを取る余地があると判断したことが一つ、また、資産の総額が増えてきた結果、金額ベースで見ると市場が不調なときの「バッファ」としての役割はこのくらいの比率でも十分果たせるという結論に至ったことが一つである。現状は目標値から比べるとまだ少し比率が高いので、2021年も買い増しを控えるという形で比率を下げていくことになるだろう。 […]