資産運用歴も10年目となり、今年は1レベル上の資産運用家になることを目標にしていた。具体的には、これまで直感で済ませていた資産配分をもう少し理論上の根拠がはっきりしているものに改善し、(その結果として)これまでほぼ100%リスク資産にあてていた(日本国債と銀行預金、MMFで構成される緊急資金を除く)運用資金のリスクを、リターンへの影響をなるべく少なくしながら下げていくことを目指していた。これはその実践の記録。

かなり長いので前後半の2編に分かれている。この前編では全体の結論と現状を踏まえた今後の方針について、後編では結論に至るまでの細かい議論やデータなどをまとめている。

新資産配分

基本的には、資産を大まかなクラスに分類し、それぞれの期待リターンとリスクの推定値をもとに、想定リターン・リスクバランスが最適となるように各クラスの資産比率を求める方式(いわゆるMean Value法)。

計算方式は概ね「資産運用実践講座I」2章7節の解説にしたがった。ただし、最適化計算の対象としては、期待リターンとリスクから逆算した「リスク拒否度」を含む効用関数の値ではなく、許容できるリスクを明示的に制限した上で期待リターン自体を値を用いている。具体的には、リスク資産比率は70%以下、かつ2標準偏差分の「最大可能損失」が20%以下であるという条件のもとで期待リターンを最大化する配分を求めている(このカスタマイズの根拠については後編で)。

計算結果をまとめたのが以下の表:

| 資産 | ウエイト | 期待リターン | リスク |

|---|---|---|---|

| 先進国株式 | 38.64 | 7 | 17.5 |

| 米国債権 | 30.02% | 3 | 5 |

| 新興国株式 | 16.09% | 9 | 27 |

| 米REIT | 15.25% | 7 | 20 |

| 合計 | 100% | 6.12 | 13.06 |

ここで、期待リターンはインフレ率3%弱を想定した名目値。リスクは年率の資産価格変動が正規分布にしたがう場合の標準偏差(σ)。リスク資産(株式 + REIT)の割合は69.98%、正規分布モデルにおける年間の最大期待損失率(2σ – 期待リターン)は20%ということで、許容リスクに関する条件は満たされている。使ったパラメータが正しいなら(これはまあ結局は推測なので怪しいんだけど)、これで年率6%超のリターンは期待できるということになる。

ちなみに、現状の資産配分(ほぼすべてリスク資産)の下では、リスク17.43、期待リターン7.08%、年間最大損失27.78%になる。現時点では結果的にこのくらいのリスク・リターンバランスでも問題はないと思う(実際08年には20%弱の評価損になったけどまったく気にならなかった)けど、これまではこういう定量的な分析をしてなかったのが問題だし、リスク資産があまりに多すぎると正規分布的モデルの外に出るような非常事態(いわゆるブラックスワン)への対応に不安が残る。期待リターン1%減でリスク資産比率を3割減らせるなら十分だろう。

計算に用いた各資産クラス間の相関係数は以下の表の通り:

| 先進国株 | 米国債権 | 新興国株 | 米REIT | |

|---|---|---|---|---|

| 先進国株 | 1 | |||

| 米国債権 | 0 | 1 | ||

| 新興国株 | 0.8 | 0 | 1 | |

| 米REIT | 0.5 | 0 | 0.5 | 1 |

計算にはopenoffice(正確にはMac用のnetoffice) calcを利用。ただしこの最適化計算のために必要な非線型のソルバは標準では入ってないので、beta版の非線型ソルバ拡張を使った。

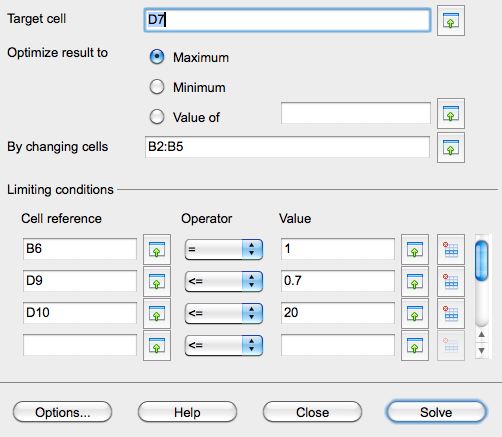

計算に使ったcalcのスプレッドシートはこれ: ods, xls。これでTools→Solverでメニューを出して、Options…から”DEPS evolutionary algorithm”を選び、以下のイメージの通り制約条件を入力して”Solve”をクリック、しばらく待つと上記のような結果が得られる。なお、このスプレッドシートにはいわゆる「リスク拒否度」と「効用」の値も含まれていて、下のイメージは実際には効用を最大化する制約条件だが、リスク拒否度を0にすると効用は期待リターンに等しくなるので、ここではその条件で計算している。これは、リスク拒否度を使った計算にも同じシートで対応できるようにするため。

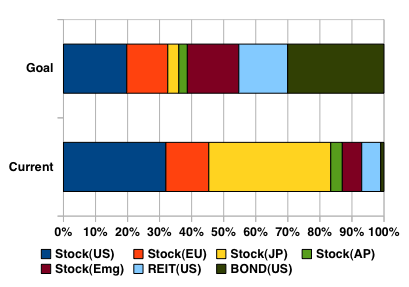

以上の結果をもとに、先進国株式クラスについてはさらにFTSE all-world index(Vanguard total world stock ETF (VT)のindex)の配分比率を参考に(というか流用)して、米国・欧州・日本・日本を除くAsia Pacific、に分類。これらの比は、VTの直近のsemi annualレポート(2011年4月)によればそれぞれ51.2%, 33.0%, 9.0%, 6.8%。この分類を適用して、現状と目標値をグラフで対比させたのが以下の図。

現状分析

目標とする配分に対する差分という視点で現状を分析するとこんなところか:

- 目標とする配分に対し、米国と日本株式(とくに後者)の比率が過大。日本株式については、運用初期の数年間はほとんどこのクラスに投資していたという歴史的事情による。

- 目標とする配分に対して債権クラスが超過小(もともとこのクラスの資産はポートフォリオになかったのでこれは仕方ないが)

- 新興国株式とREIT(不動産クラス)は目標値よりはかなり少ないが全体のバランスとしてはそれほどひどくない。

今後の方向性

今後はこれをリバランスして目標値に近づけていかないといけないが、いかんせん解離が激しいので一朝一夕にはいきそうにない(し、あまりに急激なリバランスは害の方が大きそう)。いまのところ考えている中期方針はこんな感じ:

- 401(k)での積立てはこれまで米国株式資産(S&P500連動のインデックスファンド)にしていたけど、これを債権型(Barclays Capital US aggregate bond index連動のインデックスファンド)に変更する、というか新規拠出分については数ヵ月前から変更済。

- すでに401(k)で保有している米国株式クラスの資産も債権ファンドにリバランス。米国株式クラス資産のうちほぼ半分は401(k)内にあるので、これを全部債権クラスに移すとかなりバランスがよくなるはず。ノーロードだし売買益への課税もないのでリバランス自体はいつでもできる。ただ現状ちょっと株安過ぎなので、少し様子を見ながら少しずつ移行させる。

- リタイアメント口座以外での新規投資分は当面は新興国株式クラスへ。リバランス的にはここでも債権クラスを増やした方がよさそうなんだけど、現状の株安状況を考えると株式投資の好機でもあるので、債権クラスを厚くするのはしばらくの間401(k)内だけにして、不足分の株式クラスへの投資も継続する。

- REITはすべてリタイアメント口座(Roth IRA)で保有している(優遇税制の恩恵を一番受けやすいクラスなので)。いまのところその方針を継続しようと思っているので、これについては(目標値に達するまでは)Roth IRA への拠出タイミングのときにREITを買い増しするだけ

悩ましいのは日本株式クラス。このクラスの資産のほとんどは日本の証券会社の口座で円建てで保持しているので、リバランスの対象とするのに不都合な点がいくつもある:

- 売却してしまうと円高のせいで実態以上の売却益が実現されてしまう可能性があり、アメリカ側で無意味に高い税金を取られかねない

- 売却したとして、日本国内でそれを有効活用する手段があまりないので、ドル転してアメリカに送金しないと塩漬けになってしまう。でもそれには為替や送金などのコストがかかる。

- 仮にコストのことをまったく考えないとしても、円建て資産が極端に減ってしまうと、急遽帰国かつ資産を取り崩さないといけなくなった、みたいな場合に困る。

この問題の解決はアメリカ住まいが長くなるようならいずれ避けては通れないんだけど、いまのところは下手に動かずに放置予定。

2015年October4日 11:28 PM

[…] 中国のショック以降、今年はもともと伸び悩み気味だったアメリカの株価が急落したせいか、いろいろなところで、(個人の)資産運用の内容を変えた方が(もっと端的に言えば、値下がりしている資産を売った方が)いいのではないかというような意見や質問を見かけるようになった。このような問いに対する筆者個人の意見は、「値下がりだけを理由に何かを変える意味はないが、現在の運用内容が本来適切でなかったのならそれを見直すという考えはあり得る」というものなのだが、いずれにしても筆者自身の運用(当然だが値下がりしている)を昨今の状況に合わせて何か変える必要があるとは思っていなかったので、自分の問題として捉えてはいなかった。しかしよく考えてみると、「(筆者の)現在の運用内容が本来適切でない」という可能性はあり得る。振り返ってみると、現在(目標としている)ポートフォリオを策定したのは約4年前で、見直す必要があるほど長期とは言えないながら、すでにそれなりの期間が経過している。誰にとっても値下がりは気分のいいものではないので、「前回の判断は間違いだった」という答えに安直に飛びつきやすいという危険もあるのだが、せっかくの機会なのでここで少し検討してみることにする。 […]