渡米直後はいろいろ物入りだろうということで多めのcashを持っていたのだが、そろそろ生活も落ち着き、大きな買物も一段落してきたということで、本格的な資産運用を再開することにした。といっても環境が様々な点でがらりと変わってしまっているので、いろいろと勉強したり考察したりするところからはじめないといけない。

まず考えるべきは生活防衛のための資金をどの通貨でどの程度持つか、ということ。現状の生活は収入も支出も当然ながら大半がドルベースなので、いざというときのちょっとした資金のためにはドルで持つのが自然なようにも思うが、もっと大きな生活上のリスク、すなわち失職とか大きな病気にかかるとかいった状態になれば現実的には日本に帰るしかないことを考えれば、そういう場合に備えた安定資産をできる限り円でキープし、足りない分のみドルというのがよさそう。

防衛資金の目安は木村剛流に2年分の生活費(日本に帰った場合の想定で計算)とし、円資金の合計で足りない分はドル側(銀行預金とMMF)で補う。

そのための円資産としては、すでに持っていて寝かせてある個人向け国債に加え、日本の銀行の普通預金口座に置いておいた貯蓄分を6ヶ月の定期預金にしてはしごで保持することにする。1%にも満たない金利だけど、アメリカで暮らしている限り使うあてもほとんどないので、ないよりましということで。

以上を含めた円・ドル比率は当面6:4から半々くらいで考える。今後しばらくは収入のほとんどがドルベースだろうから、為替が大きく動いたり日本の株価だけが突出して上昇したりすることがない限り、徐々にドル資産の比率は上がっていくことになる。一方、いまのところいずれ(とくに老後)はまた日本で生活する可能性の方が高いと思われるので、あまりドル建て資産の比率が高まるのはリスキーという話はある。が、そんなに急激に円高が進みそうな要因もないので、しばらくはドル建て資産比率が上がるのは傍観する。

次に考えるのはドルでの運用の内容。失職のリスクは日本にいた頃よりはるかに高まっているとはいえ、それを別にすれば財政面でのリスク要因は見当たらないので、失職リスクへの備えさえできていればリスク許容度はかなり高いと考えていいだろう。したがって、運用にあてる資金のほぼ全額を株式およびそれに準ずるリスク資産で運用するというのが基本方針。

市場の動向については日本以上にわからないので、あれこれ詮索はせず、なるべく低コストなインデックス型のfundかETFにする。できれば全世界を対象にするindex 1本にまとめるのが理想だが、すでに日本株式の資産が結構あるので、そのままだとちょっとバランスが悪い。MSCI Kokusai連動型のfund(たとえばiShares TOK)という手もあるのだが、性質上日本人専用という感じで資産規模と流動性がやや不安。というわけで、アメリカ、ヨーロッパ(の先進国)、emerging の3種に分けて自主配分でfundを選ぶことにする。これに株式以外のalternativeの可能性も考慮して、アメリカの株式を5割、ヨーロッパ先進国を3割、emerging marketに1割、残り1割という配分を当面の目標とする。分配にあまり深い意味はないが、なんといっても世界経済の中心で、現在の生活基盤でもあるアメリカを重視するのは当然、ということでざっくり半分。emerging marketは無視もできないけど深入りも危険、ということでせいぜい1割、alternativeも最大1割で考えて、残りがヨーロッパという感じ。

具体的な投資先は、ちょっと調べたところでは安直ながら大御所VanguardのETFで全部揃ってしまうようだ。

- アメリカ株式はVanguard Total Stock Market ETF (VTI)。MSCI US Broad Market Indexに連動。Expense ratio 0.07%。

- ヨーロッパ株式はVanguard European ETF (VGK)。MSCI Europe Indexに連動。Expense ratio 0.12%。

- Emerging marketはVanguard Emerging ETF (VWO)。MSCI Emerging Markets Indexに連動。Expense ratio 0.25%。

- AlternativeとしてVanguard REIT ETF (VNQ)。MSCI US REIT Indexに連動。Expense ratio 0.10%。MSCI US REIT Indexは、それなりの規模と流動性を持つequity REITのstockで構成されている。Equity REITは、自身で不動産を持ち、家賃収入プラス物件の転売によるcapital gainのみを収入元とする。とくに、住宅ローンの貸し出しには手を染めていないという点は昨今のサブプライム問題を考えれば大事かも。

いずれもターゲットとするマーケットに広く分散投資していて、expense ratioも極めて低い。VTIの0.07%など、これ以上安くしようがないというほどの安さだ(もっとも、本来index fund、とりわけETFの運用にそんなにコストがかかるはずはないので、他が高すぎるという話もある。日本の運用会社にも見習ってほしいところだ)。REIT ETF (VNQ)以外は年1回分配というのも節税の観点からポイントが高い(VNQは年4回分配)。International ETFの草分け的存在であるiSharesの商品と比べてもコストの低さは際立っている(たとえばVGKのライバルになりそうなIEVだと0.60%、VWOに対するEEMは0.74%)。大手のVanguardだけに資産規模や流動性についてもあまり心配は要らないだろうから、投資先はほぼこれで決まり。

Vanguardなら変な商品ないだろうとは思うが、未経験分野なので一応prospectus(目論見書)にも一通り目を通した。これもwebから入手できる。余談ながら、prospectusもよくできていて読みやすく、無味乾燥な形式的記述に終始するのではなく、ユーザ視点での丁寧な解説も随所に挿入されている。さすがVanguard!

運用のための口座はfidelityに開設した。勝手のわからない外国人としてはやはり大手の方が安心できるというのと、Palo Altoに支店があり、困ったときにはそこで対面のサービスを受けられるという点を考慮して選択。大手とはいえ、実はコスト的にもそれほど悪くない。銀行との間の入出金は無料、株式の売買手数料も、定常的に5万ドル以上の資産を保持していれば1取引あたり$10.95の定額。超格安というほどじゃないけど、頻繁に売買するのでなければ十分安いと思う。IRAの税金関連で何度かメールベースでの質問を出したのだが、謳い文句通り48時間以内に返事が来て、どの返事も的を射た丁寧なものだった。このあたりのサービス品質にも満足できる。

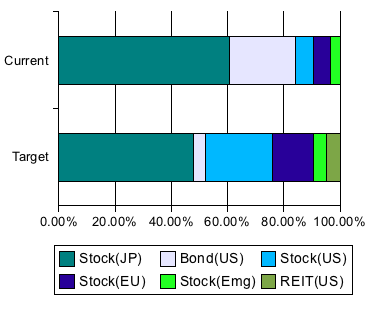

ということで、ようやく準備が整い、ぼちぼちと投資を再開した。折しも景気下降局面で市場も元気がないので、株式を購入するのにはよいタイミングだったりもする。以下のグラフは上記で考えた目標portfolioと比較した現時点での資産比率(ただし円建ての防衛資産は除いている)。

ここで、”Bond”というのは実際にはほぼ預金とMMFからなる流動資産で、いわゆる債権は含まれていない(US国債を買うかどうかはちょっと検討中だが、いまのところMMFと比べてあまり利点が感じられない)。まだドルの流動資産がかなり多い状態だけど、これは近いうちに追加投資して目標値に近づけてしまいたい。なお、Emergingは実は日本にいたときに買っていたiSharesのEEM。某N村証券で塩漬けにしてあるのだが、口座管理料みたいなつまらないコストを結構取られているので、この際売り払ってこっちでVWOに乗り換える方がいいかも(といっても実は売り払うのにも日本非居住者の場合結構めんどくさい手続きが必要っぽい。この辺の島国ぶりもなんとかしてほしいものだ)。

2008年September4日 5:52 AM

はじめまして。

Google検索で来たのですが、あまりに選択銘柄が同じなので思わず書き込みしてしまいました。

私の場合、この(↓)エントリーに書いていますが、

http://www.ladolcevita.jp/blog/global/2008/09/vanguard-etf.php

VTI, VGK, VWO, VPL(Pacific)です(日本の株はほとんど売り払ってきたのでPacificも加えました)。

VNQはまだですが、今から買う予定です。

比率もほとんど同じなので(日本株以外)、パフォーマンスも同じになりますね。

2008年September7日 4:55 AM

la dolce vitaさん、

はじめまして。コメントありがとうございます。

ブログも拝見させていただきましたが、FPの資格もお持ちのようで、セミプロの方と同じ結論に行き着いたということは心強い限りです:-) もっとも、ETFの銘柄選択については、ある種愚直な選択なので、他にもこの辺に落ち着いている人は多そうな気はします(日本国内の証券会社だとVanguardのETFには買えないものも多いようですが)。

僕もVTも検討したのですが、la dolce vitaさんもご自身のエントリで書かれていたようにexpense ratioが(まだ?)ちょっと高いということと、日本株式の資産がかなりあるという事情からそのままVTを足してしまうとallocation比率のバランスが悪くなること、あと設定されたばかりで情報が少ないという点から見送りました。

日本の資産、すっぱり売り払ってしまうと運用ももっとシンプルになるのでしょうけど、いまのところそこまで踏み切れずに寝かせた状態になっています。